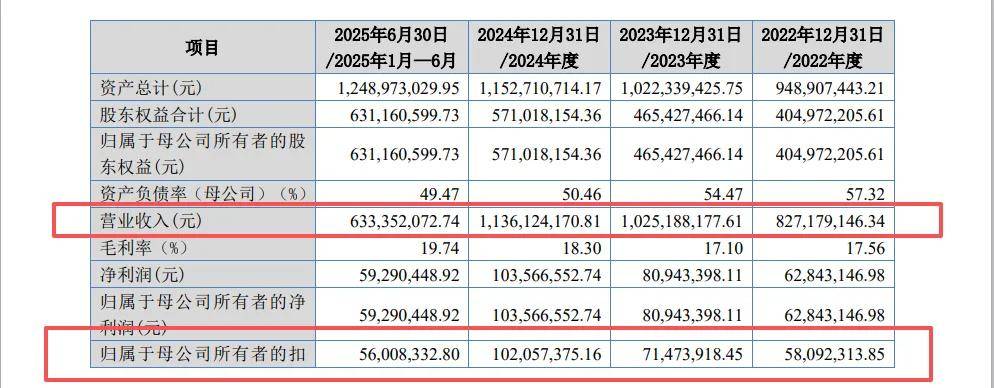

尊龙凯时,尊龙凯时官方网站,尊龙凯时APP下载2026年2月13日,作为风电主轴制造商的振宏重工(江苏)股份有限公司(以下简称“振宏股份”)即将接受北交所上市委审议。2022年至2024年,公司营收从8.27亿元增至11.36亿元、扣非归母净利润从5809万元增至1.02亿元,业绩呈增长态势,但增长质量与经营结构隐患突出:客户与产品高度集中、应收账款占营收近四成、经营现金流持续承压、关联交易与客商重叠密集,叠加风电行业进入竞价上网新阶段,上游零部件企业盈利空间持续被挤压。

公司业绩增长的背后,是高度集中的经营结构。2025年上半年,公司客户贡献收入增量98.43%来自远景能源、运达股份、上海电气三家核心客户,风电锻件单一产品线对营收增量的贡献度亦高达90.85%,客户与产品集中度过高导致经营稳定性脆弱。

财务端的隐忧首当其冲,振宏股份应收账款规模持续扩张与回款效率分化的问题尤为突出。2025年上半年,公司应收账款占营收比例攀升至39.42%,主要客户未回款金额合计超4800万元。其中,核心客户远景能源超信用期欠款达1502万元,对应坏账准备已达335万元,资金占用与减值风险并存。更值得关注的是,若按同行业5%的计提比例(公司当前为3%),仅2025年上半年就需多计提约932万元坏账,利润端将直接遭受侵蚀。

除了财务与经营层面的压力,关联交易与客商结构的合规性问题也被北交所重点关注。公司与江阴银行存在股权、人员双重关联,2024年存款余额一度超9700万元、贷款余额超6000万元,形成“存贷双高”局面,且利息支出远高于利息收入,业务合理性与利率公允性遭北交所追问。与此同时,公司客商重叠现象显著,部分供应商参保人数少、实缴资本低却与公司发生大额交易,合规性与商业合理性均需进一步论证,多重考验之下,公司上市前景充满不确定性。

招股书显示,振宏股份成立于2005年,是一家专注于锻造风电主轴和其他大型金属锻件研发、生产和销售的高新技术企业,公司产品包括风电锻件、化工锻件、其他锻件、板材等。公司拟募集资金4.51亿元,保荐机构为国泰海通证券。

2022年至2025年上半年,公司实现营业收入分别为8.27亿元、10.25亿元、11.36亿元和6.33亿元,扣非归母净利润分别为5809.23万元、7147.39万元、1.02亿元和5600.83万元。

从产品结构看,风电锻件是绝对核心。2022年至2025年上半年,公司风电业务收入分别为4.15亿元、5.25亿元、6.12亿元和3.78亿元,占主营业务收入的比例从56.32%一路攀升至66.96%。尤其2025年上半年,风电锻件收入同比增加1.26亿元,对营业收入增量贡献达90.85%,是拉动业绩增长的核心产品。

与此同时,2025年上半年,客户结构呈现高度集中特征,远景能源、运达股份、上海电气三家主要客户贡献收入增量1.37亿元,占总增量比例高达98.43%,业绩增长对头部客户依赖度极高。

尽管三家客户均为全球头部风电整机商,2024年运达股份、电气风电在手订单较2023年大幅增加,远景能源2024年中标量同比增71.46%,短期采购需求有支撑。公司据此认为,主要客户需求具备可持续性,但高度集中的客户结构也意味着,若核心客户订单波动、降价压款或更换供应商,将直接对公司营收与盈利造成显著冲击,经营稳定性高度依赖外部客户。

更关键的是,行业政策变化正压缩盈利空间。2025年2月,国家发改委、能源局明确新能源增量项目实行竞价上网,风电行业从“平价”转向“竞价”,整机厂商价格压力向上游传导。2022年至2025年上半年,公司综合毛利率分别为17.56%、17.10%、18.30%和19.74%,看似稳中有升,但公司及金雷股份、通裕重工等同业风电锻件毛利率均同比下降,公司已对部分客户下调售价。

北交所对公司业绩增长的可持续性存疑。公司也坦言,若风电行业持续不景气,或产能投放未能适配下游阶段性需求,将对生产经营产生不利影响。

振宏股份应收账款规模持续走高,成为公司财务端的显著隐患,也是北交所重点追问的业绩持续性问题。2022年至2025年上半年,公司应收账款账面余额分别为2.42亿元、3.11亿元、3.11亿元和4.99亿元,对应占当期营业收入的比例为29.29%、30.33%、27.39%和39.42%,2025年上半年该比例出现明显上升,应收账款占比的提升直接拉高了公司的资产减值风险。

从回款数据看,公司客户回款呈现明显分化:2025年度上海电气、运达股份等客户回款比例超100%,可覆盖前期欠款;但中船集团、西门子能源回款比例仅71.6%、51.76%,远低于93.01%的当期平均水平。

更值得关注的是,截至2025年6月末,公司主要客户未回款金额合计达4812.75万元,涉及中船集团未回款1393.90万元、豪顿华工程有限公司未回款683.45万元、明阳智能未回款559.36万元、中化学装备未回款522.99万元、远景能源未回款446.74万元等。其中,超信用期欠款风险尤为突出,远景能源存在超信用期欠款金额就达1502万元,对应坏账准备计提金额335.06万元;中船集团超信用期金额就达1469.66万元,对应坏账准备计提金额777.42万元。高额逾期账款不仅挤占运营资金,也放大了坏账风险。

更值得警惕的是会计政策差异:公司对1年以内应收账款按3%计提坏账,显著低于行业常见的5%水平。北交所要求公司说明1年以内应收账款坏账准备计提比例较低的合理性。若参照同业5%比例测算,仅2025年上半年1年以内应收账款即需多计提约932万元,将直接侵蚀当期利润。

应收账款攀升的同时,存货跌价也存在风险。2022年至2025年上半年,公司存货账面价值分别为2.11亿元、1.85亿元、2.04亿元和2.10亿元,各期存货跌价计提比例均高于同行业可比公司平均水平。公司表示,存货跌价计提比例较高系产品定制化程度高、品种多所致,若未来客户需求变更、原材料价格大幅下跌或订单无法履约,存货将面临进一步跌价的可能,进而影响公司资产质量。

此外,公司的资产端也存在潜在风险,自有及租赁房屋中存在部分瑕疵房产,尽管公司已制定整改方案并预计2026年10月前完成整改,但整改期间若相关房产出现无法继续使用的情形,将直接影响公司主要产品的产能,进而对收入和利润造成不利冲击。

应收与存货的双重占用,直接加剧了资金流动性压力。2025年上半年,公司经营活动现金流净额转负至-3452万元,而短期借款常年超1.6亿元,货币资金仅5858.07万元,无法覆盖短期债务,偿债能力存忧。

而本次IPO,公司拟募集资金4.51亿元,其中3.71亿元用于年产5万吨高品质锻件改扩建项目,8000万元用于补充流动资金。

除财务与经营风险外,振宏股份的关联交易与客商重叠问题,也被北交所重点关注。

招股书显示,公司实控人赵某洪控制的江阴市振宏印染有限公司(下称“振宏印染”)为江苏江阴农村商业银行股份有限公司(以下简称“江阴银行”)发起人之一,截至2025年上半年,赵某洪仍持有其1.67%股份,公司董事、财务部部长徐某东同时担任江阴银行董事,双方存在股权与人员的双重关联。

在此背景下,公司与江阴银行保持着大额存贷业务往来。2022年至2025年上半年,公司在江阴银行的人民币存款余额分别为2931.18万元、695.8万元、9751.41万元、2055.62万元,人民币贷款余额分别为9140万元、9120万元、6090万元、6080万元,2024年存款余额大幅增至9751.41万元,与贷款余额形成大额双高的局面。

2022年至2025年上半年,公司与江阴银行因存贷业务产生的利息收入分别为20.55万元、30.32万元、19.31万元、11.33万元,利息支出则为573.5万元、581.22万元、399.08万元、133.07万元,利息支出远高于利息收入。北交所要求公司结合与江阴银行之间资金往来、存贷业务利率等情况,说明公司在江阴银行同时存在较大金额存款、贷款业务的合理性,存贷利率公允性。

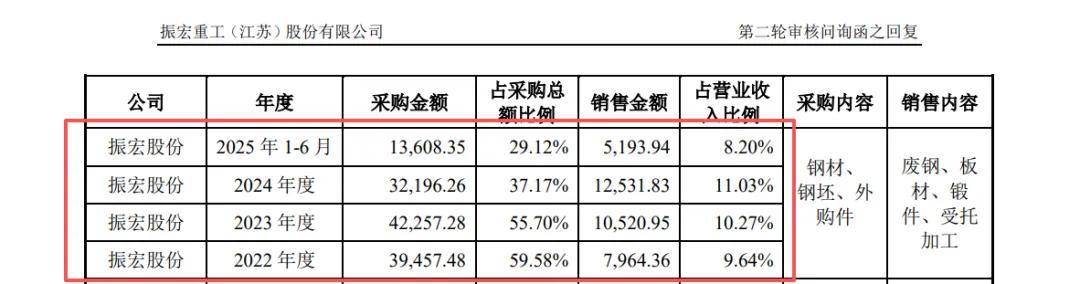

客商重叠的合规性同样存疑。2022年至2025年上半年,公司向采购与销售金额均超300万元的重叠客商采购金额分别为3.95亿元、4.23亿元、3.22亿元、1.36亿元,占采购总额的59.58%、55.70%、37.17%、29.12%,同期销售金额分别为7964.36万元、1.05亿元、1.25亿元、5193.94万元,销售金额占营业收入比例为9.64%、10.27%、11.03%、8.2%。

其中,浙江天马轴承集团有限公司(以下简称“天马轴承”)既为公司前五大供应商又是前五大客户,2022年至2025年上半年,公司从其采购钢材合计超3亿元,并销售废钢合计超1亿元,北交所要求说明该类客商重叠的商业合理性。

此外,公司部分合作供应商的资质也存在异常。天然气供应商无锡昭达能源有限公司参保仅3人,却常年位列前五大供应商;泰州市久恒金属制品有限公司实缴资本105万元、参保4人,2024年至2025年上半年,公司向其销售超867万元,交易规模与对方经营能力的匹配度,也被北交所重点关注。